「フリーランスになったら、銀行口座って分けたほうがいいの?」

開業準備を進める中で、そんな疑問が浮かんだことはありませんか。

私自身も独立準備の頃は「今の個人口座で十分では?」と思っていました。

ところが開業費の整理を始めてみると、明細を見返すたびに「これは事業の支出? 日常の買い物?」と判別に時間がかかることに気づきました。

そこで事業用口座を家計と分けてみたところ、入出金の整理が一気にスムーズになりました。

“お金の流れを分けるだけ”で管理がラクになるのを実感しています。

フリーランスは、報酬の受け取りから経費の支払い、確定申告まで、基本的に自分で進める必要があります。

だからこそ最初に整えておきたいのが、「お金の通り道」です。

この記事では、フリーランス薬剤師として独立した筆者の経験をもとに、事業用口座のはじめ方を次の流れでまとめます。

- 事業用口座を家計と分ける理由

- ビジネス口座と個人口座、どちらを選ぶか

- 楽天銀行個人ビジネス口座の特徴と運用例

- 楽天銀行個人ビジネス口座の開設手順

“事業のお金が通る口座”をひとつ決めるだけで、管理はぐっとラクになります。

では、事業用口座の整え方から順番に見ていきましょう。

開業届の手順をあらためて確認したい方はこちらもどうぞ。

👉 マネーフォワードではじめる開業届のだし方|青色申告も一緒に簡単提出

事業用口座を家計と分ける理由|お金の通り道を整える

事業用口座を家計と分けると、後の管理がぐっとラクになります。

家計と事業のお金が同じ口座で混ざっていると、入出金の明細を見るたびに「これは経費?それとも生活費?」と判別が必要になります。

確認の手間は地味ですが、積み重なると記帳を遠ざけ、記録漏れの原因にもなります。

家計と分けた”事業用口座”をひとつ決めるだけで、

- 経費の判別が減る

- 入出金を追いやすい

- 記帳が続きやすい

という形が自然にできあがります。

日々の記帳がラクになると、年に1度の確定申告も作業が減って進めやすくなります。

家計と分かれていないと、お金の管理がいい加減な印象も与えやすくなります。

仮に税務調査が入った時にも、「ほかもいい加減かも」と本来なら問題のない部分まで確認され、無用な手間につながりかねません。

長く続ける前提なら、まずは家計と分けるのが基本です。

ビジネス口座と個人口座、どちらを選ぶか

前提として、個人事業主は個人口座でも事業用として使えます。

法律でビジネス口座が必須とされているわけではないので、家計とは別に個人口座をもう1つ用意するだけでも、事業用としては十分機能します。

選択肢としては大きく2つあります。

ひとつは、個人口座をもう1つ作って事業用にするパターンです。

開設のハードルが低く、月額費用もかからず、すぐ運用を始められます。

少額・少人数のクライアントとやりとりする働き方なら、これだけでも十分です。

もうひとつは、ビジネス口座を作るパターンです。

ビジネス口座があると、対外的な信頼感を持たせやすくなります。

一方で、開設審査がある、月額費用がかかるサービスもあるなど、最初の手間は増えます。

判断軸はシンプルです。

- 取引が少なく、個人名で十分回せる → 個人口座でもOK

- 取引が多く、法人取引などで信頼が必要 → ビジネス口座が安心

最初から完璧な形を目指す必要はなく、状況に応じて切り替える前提で十分です。

“家計と分かれていること”自体が、最大のポイントです。

楽天銀行個人ビジネス口座の特徴と運用例

事業用口座にネット銀行を選ぶと、口座開設や振込が手軽で、会計ソフトとの連携もスムーズに進みます。

ネット銀行のおすすめとしては個人口座・ビジネス口座問わず、楽天銀行・住信SBIネット銀行・GMOあおぞらネット銀行です。

筆者は、楽天銀行の個人ビジネス口座を選びました。

家計で楽天銀行をメインに、住信SBIネット銀行をサブで使っていたためです。

GMOあおぞらネット銀行は当時知らず、他のビジネス口座についても詳しくは知らなかったため、消去法で楽天銀行の個人ビジネス口座を選んだ形です。

結果として運用に支障はないので、今も使い続けています。

楽天銀行個人ビジネス口座の特徴

楽天銀行個人ビジネス口座の主な特徴は次の通りです。

- 口座維持費は無料

- 振込手数料が安い(同行あて・他行あてとも割安)

- ATM手数料は有料(現金を使わない運用なら不便ではない)

- 屋号ありでも開設できる

- 楽天カードの引き落とし口座にも登録できる

- スマホアプリは認証用のみ(操作はブラウザで完結)

運用例|手間をかけない仕組みを整える

事業用口座ができたら、次は日々の入出金を回す形を整えます。

筆者は次のような形で運用しています。

- 入出金通知(メール)でリアルタイム把握

- 経費は事業用クレカに集約、引き落としも事業用口座へ

- 家計用口座への定額振込(毎月おまかせ振込予約)で生活費を移動

- 現金支出はプライベートで立替え→帳簿で「事業主借」として処理

この形にしておくと、口座を開いて確認するのは月に1〜2回で十分です。

仕組みで回せる状態にしておくと、本業の時間を削らずに事業の経理が自然と整っていきます。

楽天銀行個人ビジネス口座の開設手順

楽天銀行の個人ビジネス口座は、申込みはオンラインで完結しますが、審査用の書類(開業届など)の郵送が必要です。

また、申込みには「楽天銀行の個人口座」が必要なので、まだの場合は先に個人口座を開設しておきましょう。

※ 筆者の場合は、申込み〜利用開始までおおよそ3週間ほどかかりました(時期や審査状況で前後すると思います)。

口座開設を申し込む

まずは楽天銀行の公式サイトから、個人ビジネス口座の申込みを行います。

操作の流れ

- 楽天銀行の「個人事業主のお客さま」ページを開く

- 「個人ビジネス口座開設申込み」をクリック

- 楽天銀行の個人口座(プライベート口座)にログイン

- ログイン後、下にスクロールしてサービス一覧を表示

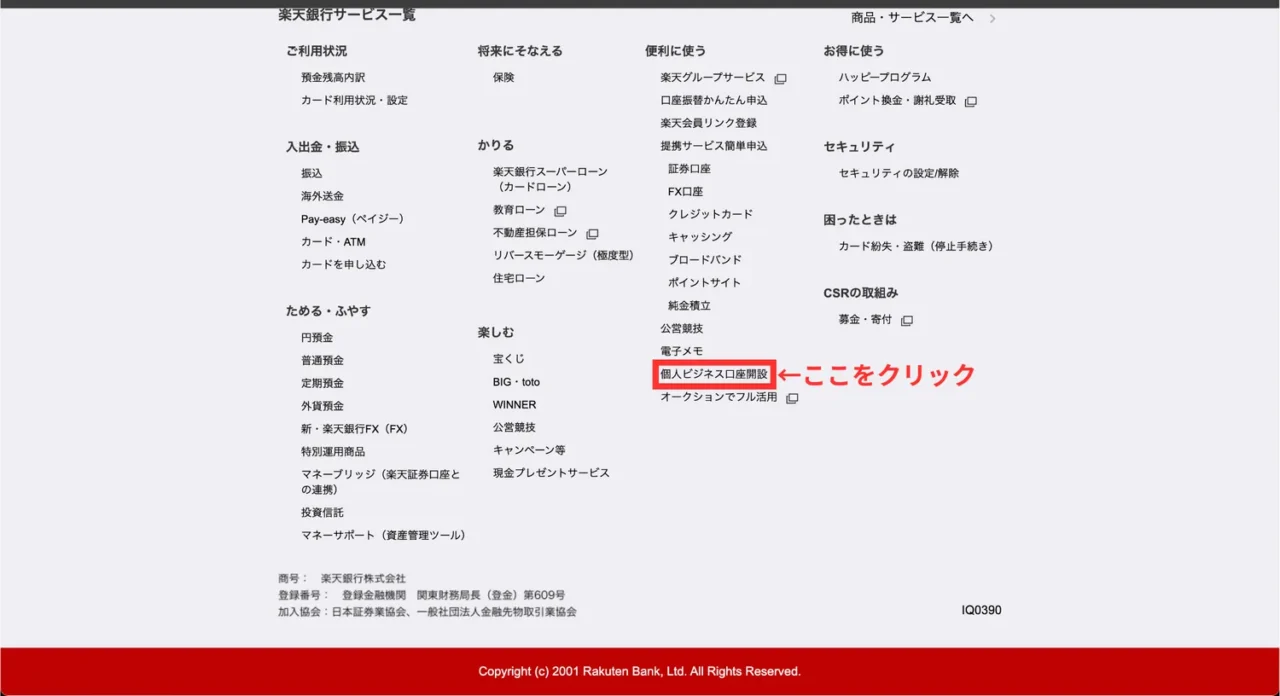

- サービス一覧から「個人ビジネス口座開設」を選択

- 「個人ビジネス口座を開設する」をクリック

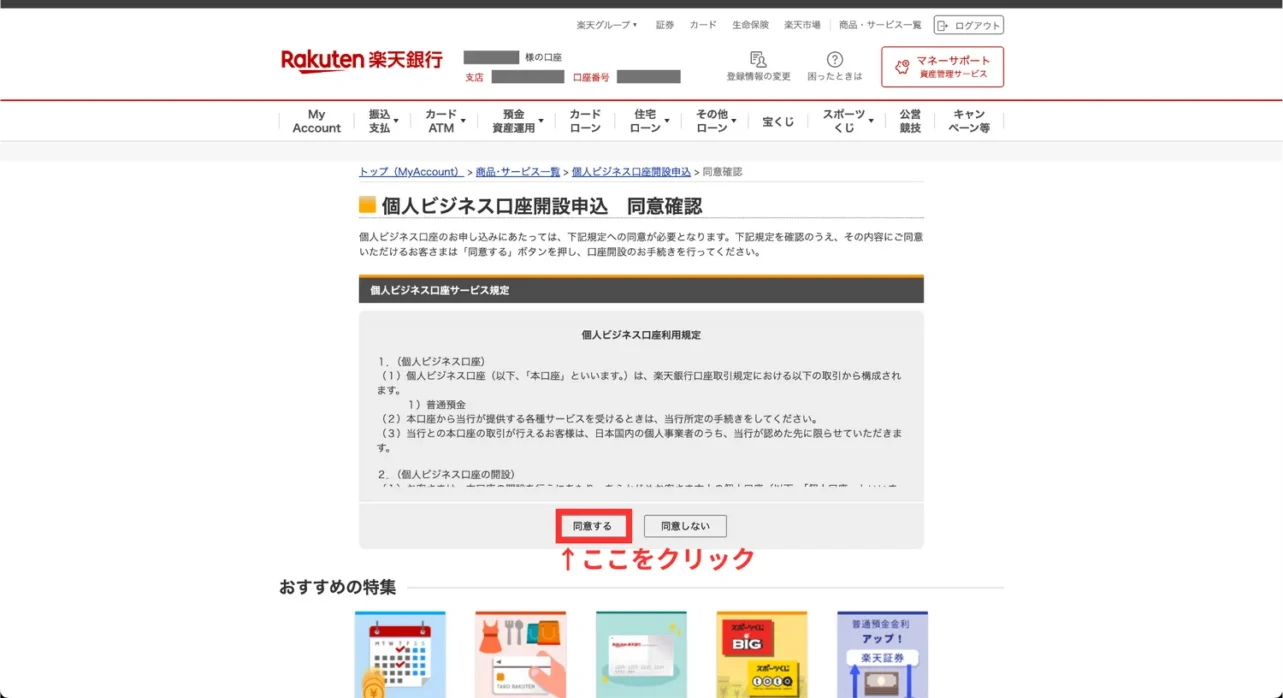

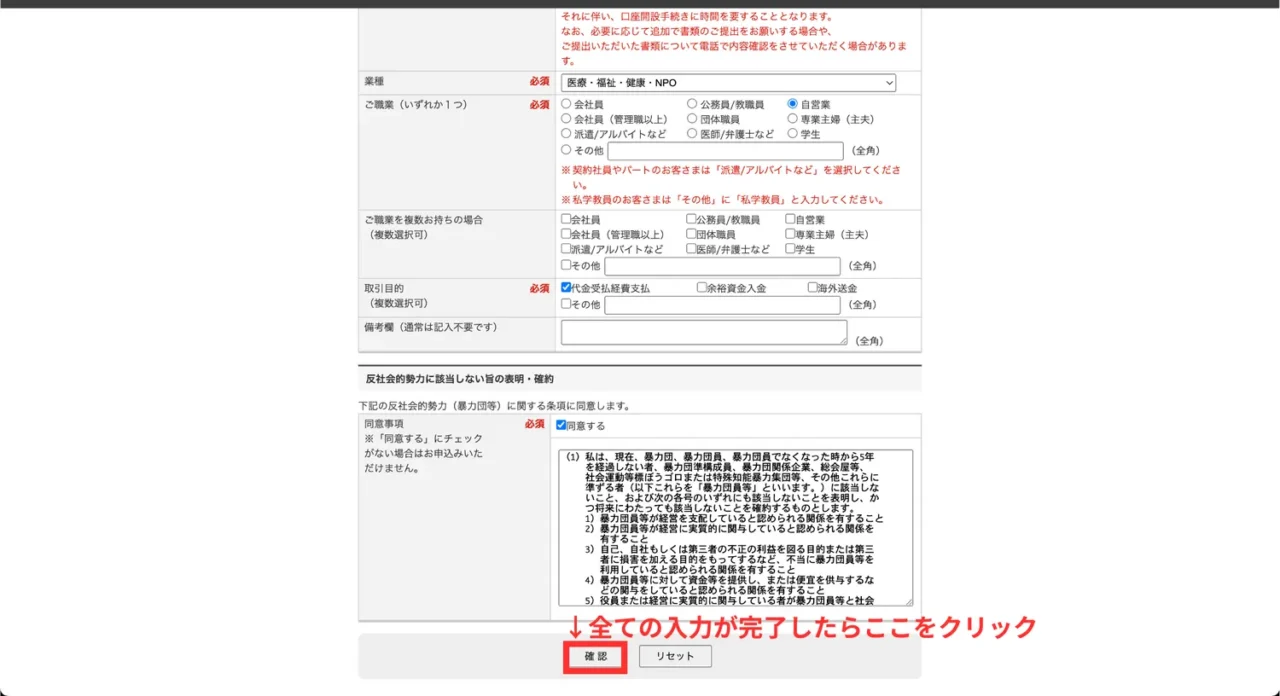

- 同意事項の確認と必要情報の入力(屋号が不要な場合はピリオド「.」を入力)

- 確認画面で個人口座の暗証番号を入力し、申込みを確定

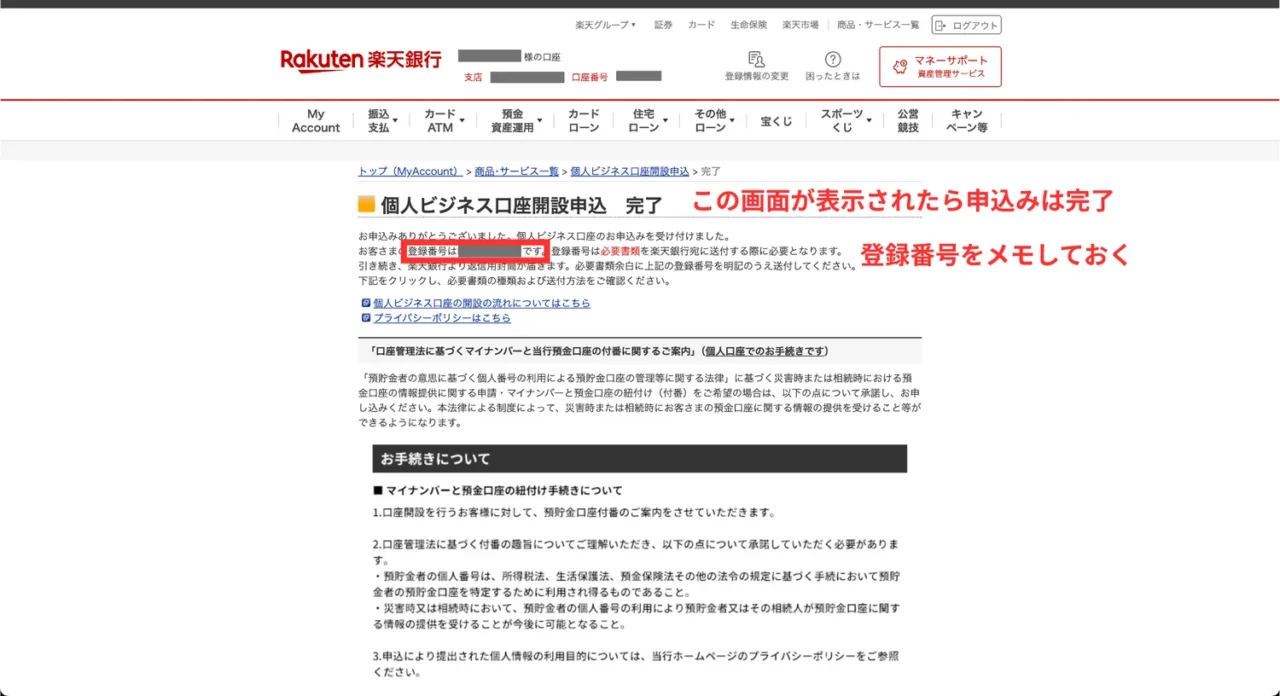

- 完了画面が表示されたら申込み完了(登録番号は控えておく)

- 申込み完了後、確認メールが届く

楽天銀行公式サイトを開く

楽天銀行の公式トップページ。右上の「個人事業主のお客さま」をクリックする

個人事業主のお客さまページ。右上の「個人ビジネス口座開設申込」をクリックする

楽天銀行の個人口座にログインする

「個人口座にログインして申込」をクリックする

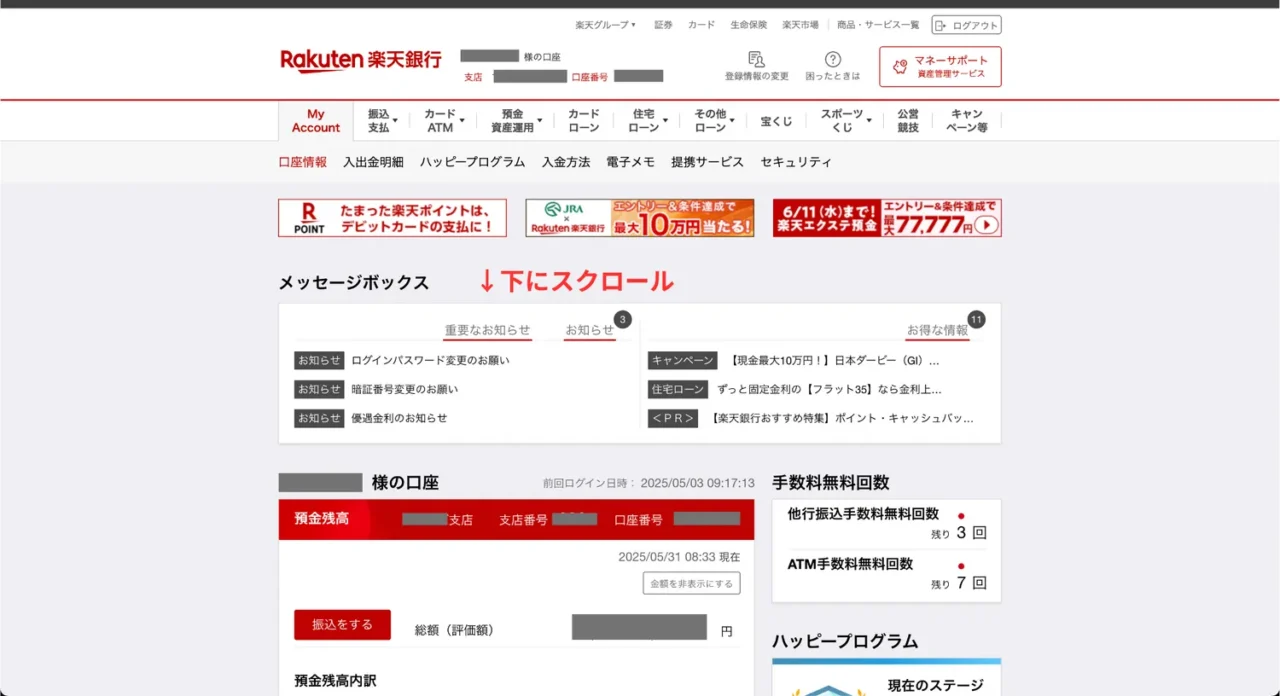

ログイン後のマイアカウント画面。下にスクロールしてサービス一覧を表示する

申込み画面で入力する

サービス一覧の「個人ビジネス口座開設」をクリックする

個人ビジネス口座開設申込ページ。「個人ビジネス口座を開設する」をクリックする

同意確認画面。利用規定を確認のうえ「同意する」をクリックする

入力画面(前半)。屋号や連絡先などの必須項目を入力する。

屋号が不要な場合はピリオド「.」を入力する

入力画面(後半)。

業種・職業・取引目的・反社会的勢力に関する同意を入力し、「確認」をクリックする

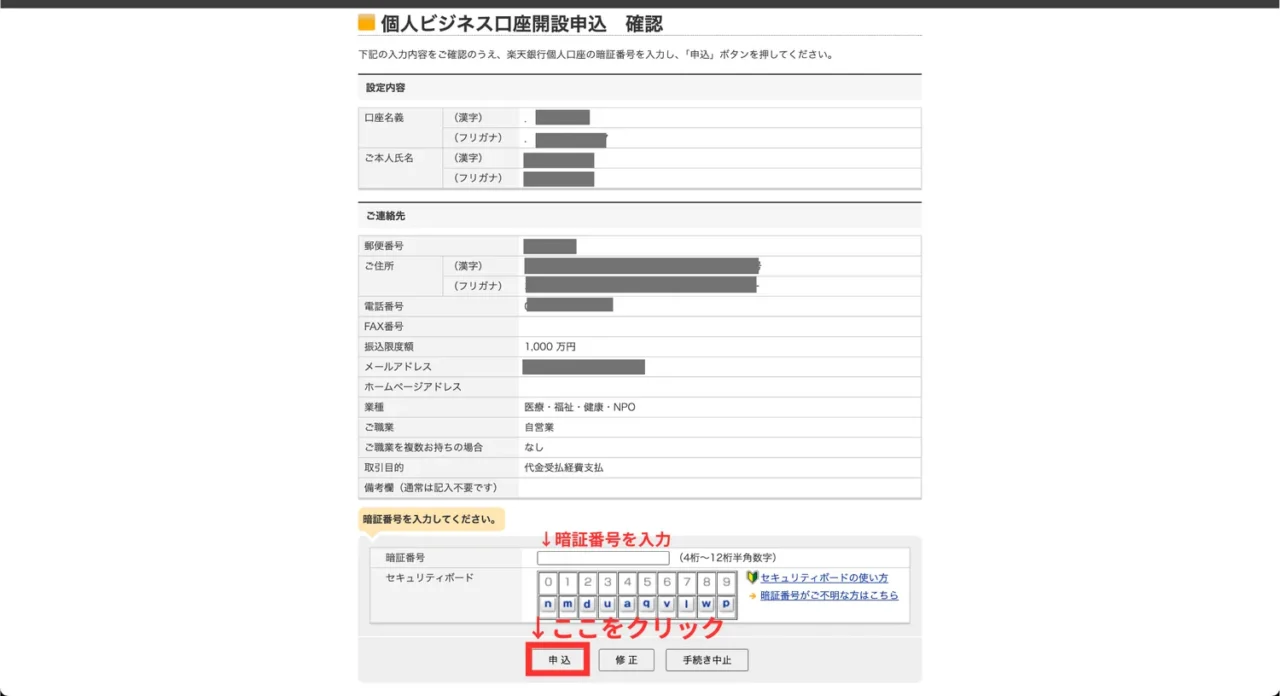

確認画面。入力内容を確認のうえ、暗証番号を入力して「申込」をクリックする

完了画面。登録番号が表示されるので控えておく(書類郵送時に必要になる)

開業届などの書類を郵送する

申込み後、楽天銀行から「ご案内」と「返信用封筒」が郵送されます(到着まで 3〜7日程度)。

事業の実在を確認するため、次のいずれかの書類を1点同封して返送します。

- 個人事業の開業届(コピー)

- 個人事業開始申告書(コピー)

- 商業登記簿謄本(原本)

特段の理由が無い限り、開業届の写しで問題ありません。

どの書類でも、右上に「登録番号」を記載する必要があります(印刷・コピーした書類すべてに手書きで記入します)。

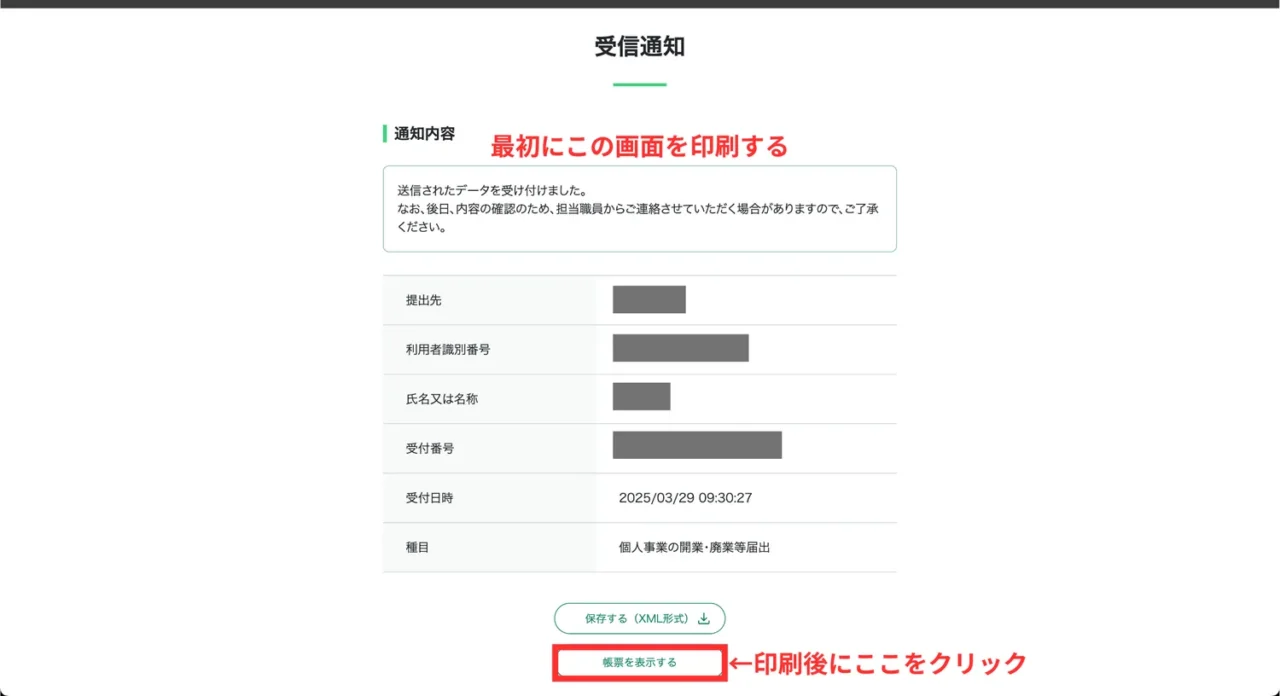

なお、税務署の収受印付き控えがない場合は、e-Taxから「受信通知(画面印刷)」と「開業届(申請データ)」を印刷して提出します。

※ 筆者はこの方法で問題なく審査を通過できましたが、業種や申告内容によっては追加資料を求められるケースもあるようです。

操作の流れ

- e-Taxにログインする(マイナポータル経由でもログインできます)

- 「メッセージボックス」→「受信・お知らせ通知」を開く

- 「個人事業の開業・廃業等届出」を選択

- 「受信通知」を印刷(PDF保存しておくと再利用可)

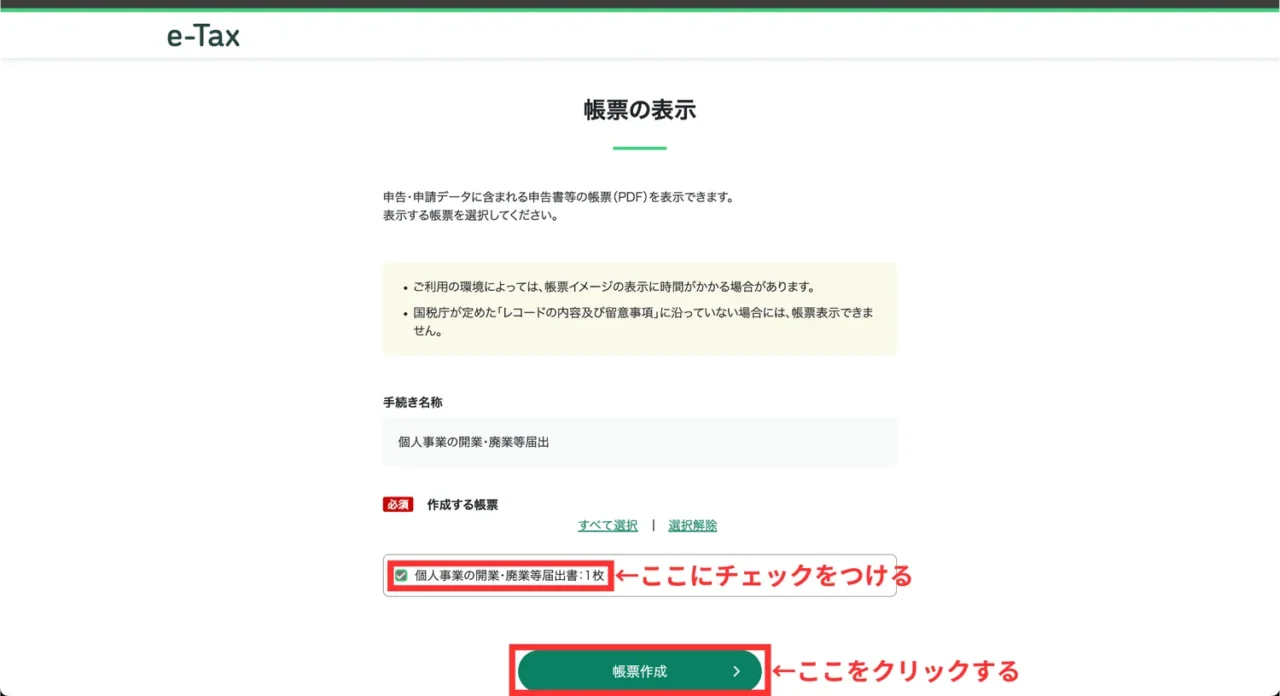

- 「帳票を表示する」をクリックし、開業届のPDFをダウンロード・印刷

- 印刷した「受信通知」と「開業届」の右上に登録番号を手書きで記入

e-Taxへログイン

e-Taxにログイン後のトップページ。メッセージボックスの「お知らせ・受信通知」をクリックする

受信フォルダから「個人事業の開業・廃業等届出」をクリックする

(見当たらない場合は「120日以前」タブを開く)

受信通知画面。最初にこの画面を印刷する。その後、「帳票を表示する」をクリックする

帳票の表示画面。

「個人事業の開業・廃業等届出書」にチェックを入れて「帳票作成」をクリックする

書類がそろったら、返信用封筒に入れてポストへ投函します。

※ 郵送は申込みから180日以内に銀行へ到着しないと取消になるため注意してください。

初回ログイン設定を行う

書類が受理されると、審査を経て開設準備が整います。

楽天銀行から口座開設の案内メールが来たら、次の流れで初回ログイン設定を行います。

操作の流れ

- 楽天銀行の個人口座にログイン

- ページ下部(フッター)にある「個人ビジネス口座開設」をクリック

- 「個人ビジネス口座開設申込み 閲覧・参照」画面で、開設状態が「手続き完了」になっていることを確認

- 「仮ログインパスワードを取得する」をクリック

- 個人口座の暗証番号を入力して「実行」をクリック

- 表示された支店番号・口座番号・仮ログインパスワードをメモ

- 楽天銀行のログイン画面で、初期ログインID(支店番号+口座番号の10桁)と仮パスワードを入力してログイン(ログイン画面は個人口座のものと共通です)

- 初回ログイン後、ユーザーID・パスワード・暗証番号を設定

- 再ログインして、ワンタイムパスワード用メールアドレスと合言葉(追加認証)を登録

- 設定が完了すると、利用開始できます

楽天銀行の個人口座にログインする

ログイン後のマイアカウント画面。下にスクロールしてサービス一覧を表示する

サービス一覧の「個人ビジネス口座開設」をクリックする

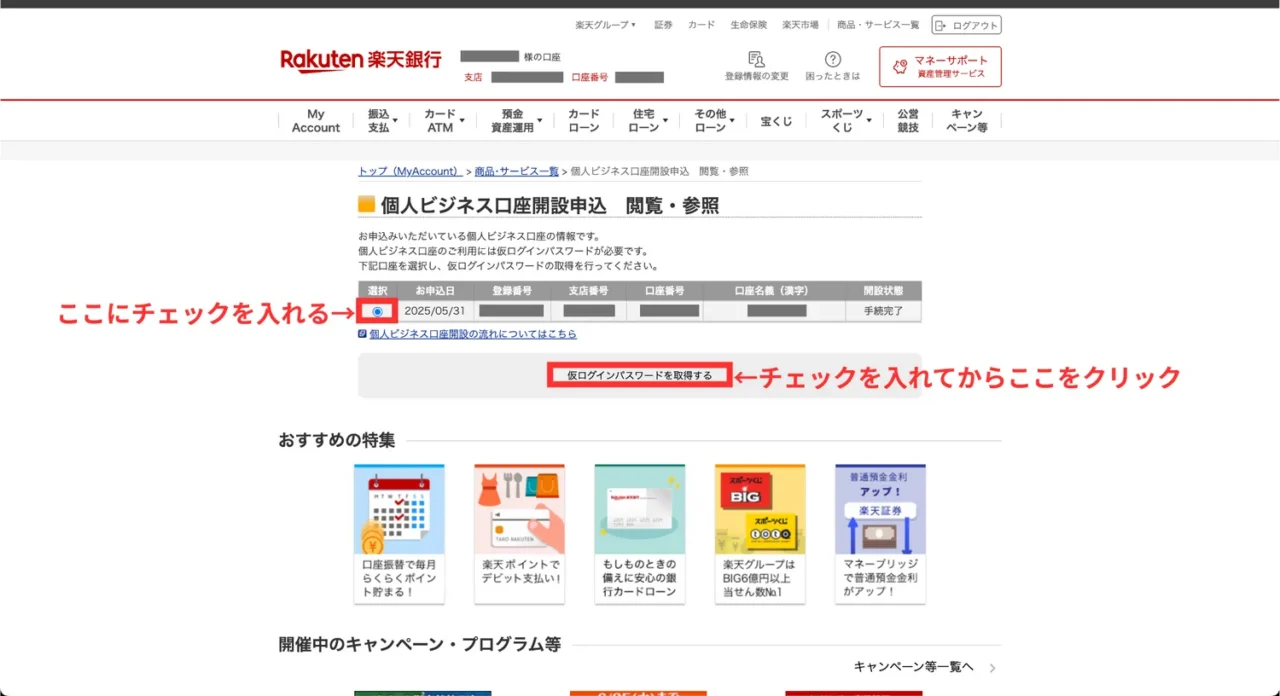

個人ビジネス口座開設申込 閲覧・参照画面。

開設状態が「手続き完了」になっていることを確認する。

チェックを入れて「仮ログインパスワードを取得する」をクリックする

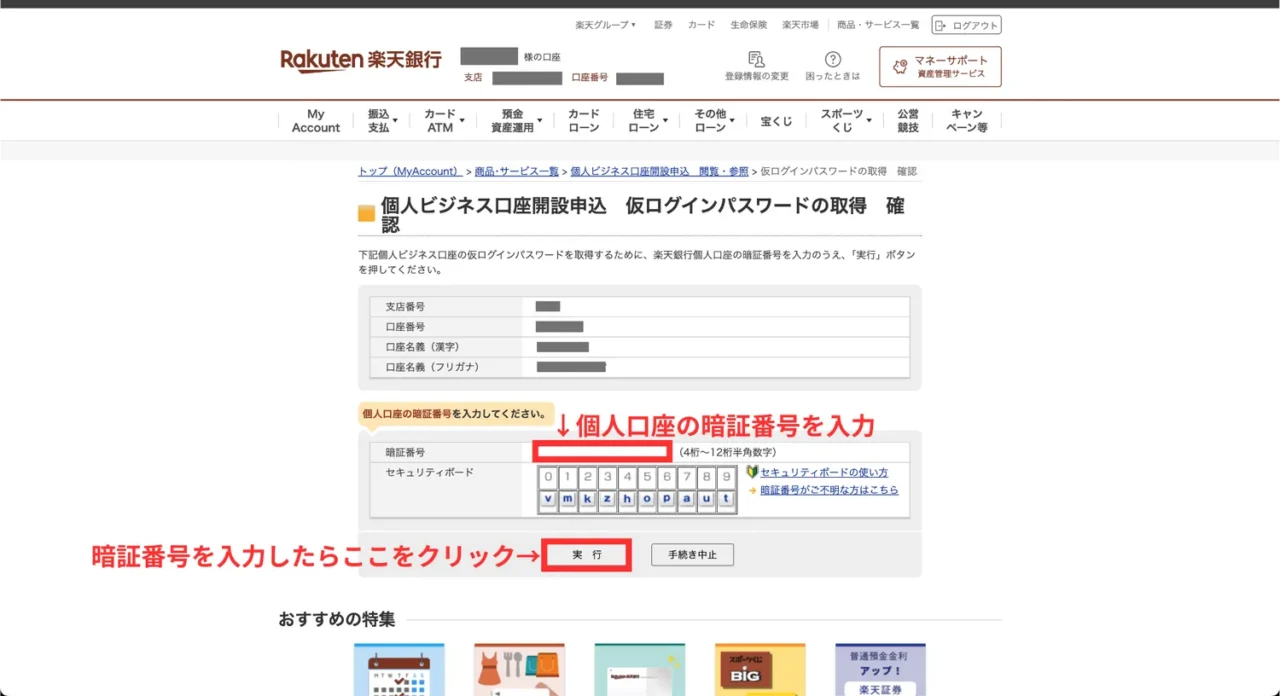

仮ログインパスワード取得 確認画面。個人口座の暗証番号を入力して「実行」をクリックする

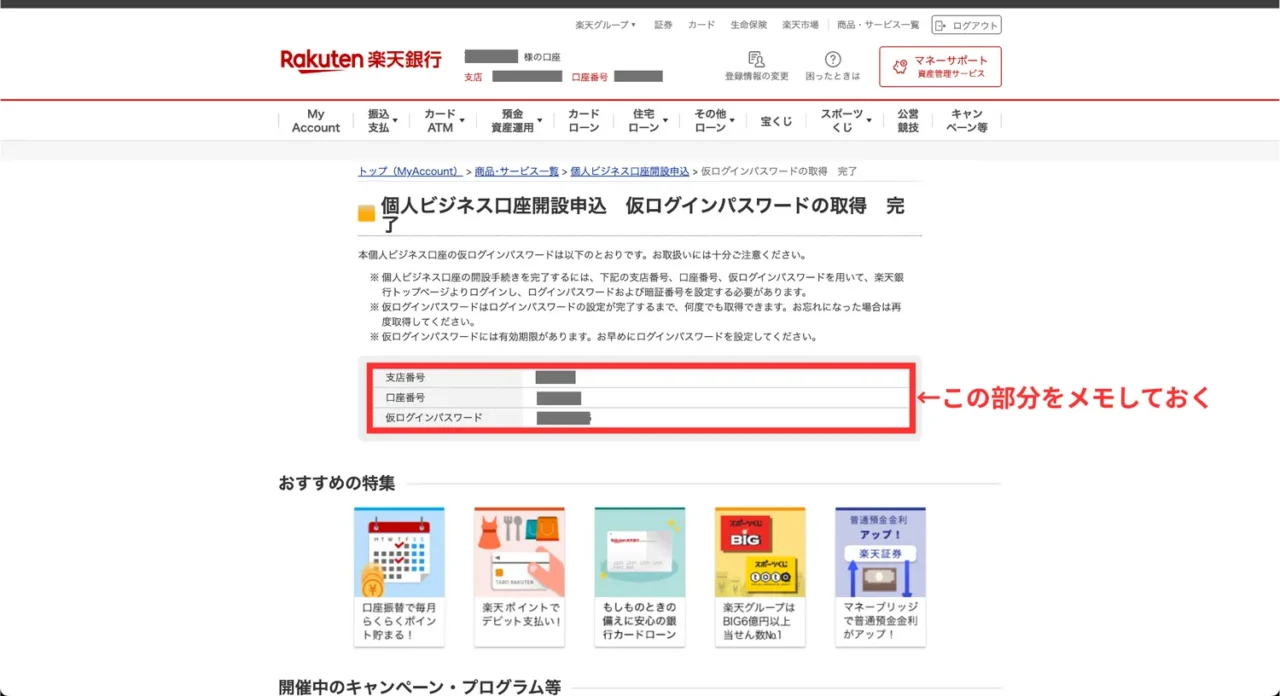

仮ログインパスワード取得 完了画面。支店番号・口座番号・仮ログインパスワードをメモする

楽天銀行ビジネス口座にログインする

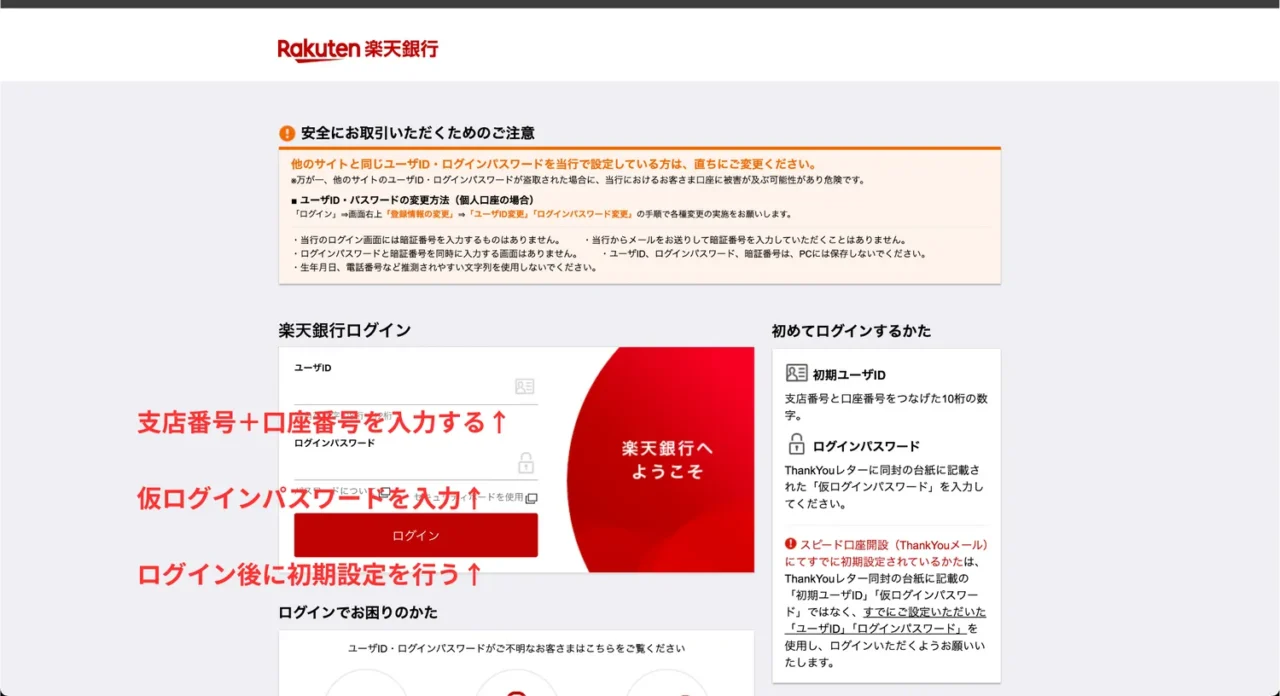

楽天銀行のログイン画面。

初期ログインID(支店番号+口座番号の10桁)と仮ログインパスワードでログインする

※ 楽天銀行のログイン画面は個人口座・個人ビジネス口座で共通です(IDとパスワードで使い分け)。

開設はこれで完了です。最後にここまでの内容をまとめます。

まとめ|口座を分けるとお金の流れが整う

家計と事業のお金が混ざると、判別の手間が積み重なり、記帳が後回しになりがちです。

だからこそ、最初にやることはシンプルです。

家計と分けた”事業用口座”をひとつ決めて、お金の通り道を分けること。

これだけで判別が減り、入出金が追いやすくなり、「記帳が続く形」に近づきます。

口座の種類で迷うなら、基準はひとつ。

「家計と混ざらない状態を作れるか」で決めるのが現実的です。

個人口座をもう1つ作って事業用にするか、ビジネス口座を作るか――どちらでも、家計と分かれていれば事業用として十分機能します。

筆者は、楽天銀行の個人ビジネス口座を選んでいます。

家計用の口座とは完全に分かれて管理されるため、混ざる心配がありません。

次に整えるのは、支払いの出口です。

口座が決まったら、経費の支払いを事業用クレカに集約していくと、さらに続けやすくなります。

✅ 次に進めるアクションはこちら:

👉 楽天銀行|個人ビジネス口座開設申込(公式サイト|オンライン申込みはこちら)

まずは、事業用口座の開設から始めてみましょう。

以下の公式サイトからオンラインで申し込みできます。

👉 事業用クレカのはじめ方|楽天カード2枚で支払いを分けてラクに管理

経費の支払いを事業用クレカに集約する仕組みを整える、次のステップです。